取消

清空记录

历史记录

清空记录

历史记录

九游会-4月石油化工行业利润修复,景气重回正常区间

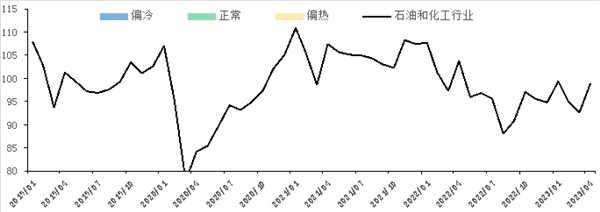

2023-05-09 导语:2023年4月,石油和化工行业景气指数升至98.85,较2023年3月上涨6.18个百分点,进入正常区间;较2022年4月降落4.89个百分点,同比降幅有所扩年夜。整体来看,石油化工行业利润修复较着,景气重回正常区间。 中国经济苏醒转入安稳期后各项数据相对不变。按照国度统计局数据,2023年4月,制造业PMI回落至49.2,比3月低2.7个百分点,降至缩短区间,补库存的启动仍有待确认。中国房地产成交数目由升转降,供给降幅更加较着,供求比有所回落,这注解房地产市场仍面对较年夜的去库存压力。3月份,社融同比增添7079亿元,新增企业中持久贷款2.1万亿元,居平易近中持久贷款6348亿元,同比实现持续正增加,信贷决定信念上升。国际方面,美元活动性收紧延续冲击全球市场,4月初受OPEC+减产动静影响,年夜宗商品价钱有所回升,但中旬又转跌,至月底跌势仍在延续。经济阑珊预期进一步影响年夜宗商品订价。 从石油化工行业景气指数来看,本月指数升至98.85,较2023年3月上涨6.18个百分点,进入正常区间;较2022年4月降落4.89个百分点,同比降幅有所扩年夜。 图 石油和化工行业景气指数运行趋向(汗青平均程度 = 100) 旺季期近 补库存预期下景气指数重回正常区间 2023年一季度,在产能扩大和需求低迷影响下,全行业面对较高的去库存压力,而国际油价却保持高位。在本钱和库存的两重压力下,石油和化工行业利润下滑较着,3月景气指数降至偏冷区间。4月,跟着需求端苏醒的预期升温,全行业阶段性去库存压力减缓,月初国际油价反弹带动石化产物价钱回升,全行业利润恢复较着,石油和化工行业景气指数重回正常区间。在分指数中,化学原料和化学成品制造业处在新产能集中投放周期,仍面对阶段性产能多余,景气指数环比虽有所回升,但仍处过冷区间。 国际油价受经济阑珊影响 订价偏离供需根基面 4月初,受OPEC+减产动静影响,国际油价一度反弹,涨幅跨越7美元/桶。从供需根基面看,原油仍处在紧均衡状况,美国原油周度库存数据显示,4月前三周库存延续下滑。美国能源部4月重启计谋石油贮备(SPR)库存释放常规释放(采办者需偿还划一份额的原油),4月最后一周原油和精辟产物库存有所回升,但涨幅十分有限,较着低在计谋石油贮备库存降落份额。假如5月份OPEC+完全履行原油配额减产打算,美国原油进口将会遭到必然影响,在其页岩油产量不升反降的环境下,原油库存将延续面对补库存的压力,供给压力也将不竭上升。原油供给链的懦弱性进一步增添。 持久苏醒中的不肯定性延续增添 全球经济增加动能削弱,持久苏醒之路仍面对阻力。国内方面,4月份房地产供需数据环比降落或预示着市场运行轨道从反弹增加切换到持久增加。估计社融数据同比正增加仍将延续,但涨幅将快速收窄。制造业PMI重收受接管缩区间也显示出苏醒的不肯定性,这也会进一步推延制造业补库存周期的开启。国际方面,美欧一季度GDP增加均不和预期。美国一季度GDP环比初值为1.1%,较前值2.6%年夜幅放缓,且不和预期的1.9%。而一季度焦点CPI处在5%以上的程度,滞涨特点较着。不竭收紧的美元货泉政策致使美元金融系统风险延续上升,美国第一共和银行继硅谷银行破产后也堕入破产危机,今朝已被美联贮存款保险机构接收。美国当局债务上限问题仍未获得解决,不竭迫近的X-Day(美国当局债务背约,没法付出到期的美债的日期)致使美联邦债务CDS(信誉背约交换)年夜幅上涨。此九游会外,美国的经济运行也显现出较着的阑珊特点:零售月率环比增速转负,经久品消费下滑较着;制造业PMI持续6个月处在缩短区间。 石油和化工行业景气瞻望 2023年4月石油和化工行业景气指数超预期反弹,但从景气指标看,首要的缘由是在旺季需求转暖预期下,去库存压力降落,叠加4月初国际油价上涨带动了石化产物价钱的整体反弹,使得行业整体利润获得部门恢复,市场决定信念有所上升。4月石油和化工行业景气指数反弹还是本钱真个驱动,需求端带来的支持相对有限。估计5月景气指数将走平或有所回落。 注: 石油和化工行业景气指数由中国石油和化学工业结合会与山东卓创资讯股分有限公司结合编制,是石油化工行业的微不雅景气轮回监控指标,包罗“石油和自然气开采业景气指数”“燃料加工业景气指数”“化学原料和化学成品制造业景气指数”“橡胶、塑料和其他聚合物成品制造业景气指数”四个分指数。石油和化工行业景气指数的景气指标选择以怀抱行业的潜伏产出和经济效益为尺度,包罗出产类微不雅数据和行业效益类数据,出产类微不雅数据包罗:产能操纵率、产物盈利能力、产制品库存程度。根本数据来历在与千余家企业成立的按期调研评估成果。 上一条

旺季期近 补库存预期下景气指数重回正常区间 2023年一季度,在产能扩大和需求低迷影响下,全行业面对较高的去库存压力,而国际油价却保持高位。在本钱和库存的两重压力下,石油和化工行业利润下滑较着,3月景气指数降至偏冷区间。4月,跟着需求端苏醒的预期升温,全行业阶段性去库存压力减缓,月初国际油价反弹带动石化产物价钱回升,全行业利润恢复较着,石油和化工行业景气指数重回正常区间。在分指数中,化学原料和化学成品制造业处在新产能集中投放周期,仍面对阶段性产能多余,景气指数环比虽有所回升,但仍处过冷区间。 国际油价受经济阑珊影响 订价偏离供需根基面 4月初,受OPEC+减产动静影响,国际油价一度反弹,涨幅跨越7美元/桶。从供需根基面看,原油仍处在紧均衡状况,美国原油周度库存数据显示,4月前三周库存延续下滑。美国能源部4月重启计谋石油贮备(SPR)库存释放常规释放(采办者需偿还划一份额的原油),4月最后一周原油和精辟产物库存有所回升,但涨幅十分有限,较着低在计谋石油贮备库存降落份额。假如5月份OPEC+完全履行原油配额减产打算,美国原油进口将会遭到必然影响,在其页岩油产量不升反降的环境下,原油库存将延续面对补库存的压力,供给压力也将不竭上升。原油供给链的懦弱性进一步增添。 持久苏醒中的不肯定性延续增添 全球经济增加动能削弱,持久苏醒之路仍面对阻力。国内方面,4月份房地产供需数据环比降落或预示着市场运行轨道从反弹增加切换到持久增加。估计社融数据同比正增加仍将延续,但涨幅将快速收窄。制造业PMI重收受接管缩区间也显示出苏醒的不肯定性,这也会进一步推延制造业补库存周期的开启。国际方面,美欧一季度GDP增加均不和预期。美国一季度GDP环比初值为1.1%,较前值2.6%年夜幅放缓,且不和预期的1.9%。而一季度焦点CPI处在5%以上的程度,滞涨特点较着。不竭收紧的美元货泉政策致使美元金融系统风险延续上升,美国第一共和银行继硅谷银行破产后也堕入破产危机,今朝已被美联贮存款保险机构接收。美国当局债务上限问题仍未获得解决,不竭迫近的X-Day(美国当局债务背约,没法付出到期的美债的日期)致使美联邦债务CDS(信誉背约交换)年夜幅上涨。此九游会外,美国的经济运行也显现出较着的阑珊特点:零售月率环比增速转负,经久品消费下滑较着;制造业PMI持续6个月处在缩短区间。 石油和化工行业景气瞻望 2023年4月石油和化工行业景气指数超预期反弹,但从景气指标看,首要的缘由是在旺季需求转暖预期下,去库存压力降落,叠加4月初国际油价上涨带动了石化产物价钱的整体反弹,使得行业整体利润获得部门恢复,市场决定信念有所上升。4月石油和化工行业景气指数反弹还是本钱真个驱动,需求端带来的支持相对有限。估计5月景气指数将走平或有所回落。 注: 石油和化工行业景气指数由中国石油和化学工业结合会与山东卓创资讯股分有限公司结合编制,是石油化工行业的微不雅景气轮回监控指标,包罗“石油和自然气开采业景气指数”“燃料加工业景气指数”“化学原料和化学成品制造业景气指数”“橡胶、塑料和其他聚合物成品制造业景气指数”四个分指数。石油和化工行业景气指数的景气指标选择以怀抱行业的潜伏产出和经济效益为尺度,包罗出产类微不雅数据和行业效益类数据,出产类微不雅数据包罗:产能操纵率、产物盈利能力、产制品库存程度。根本数据来历在与千余家企业成立的按期调研评估成果。 上一条

深圳开云餐饮管理有限公司成立于2015年,公司总部设在深圳市龙华新区。先后在广东深圳、广东东莞、广西南宁、广西钦州、广西百色设立分公司。经过多年的发展已经成为餐饮行业初具规模的企业之一。公司规模:公司旗下拥有直营门店10家,加盟店若干,直营门店面积达5000平米,员工300余人,年产值5000多万。

品牌认证

970天

已认证

品牌认证

970天

已认证